При выборе способа сохранения и преумножения накоплений в России нередко рекомендуют купить облигации. Доходность по ним выше, чем по вкладам физических лиц, а риски ниже. Но, заработать на них может не каждый. В чем секрет гарантированной прибыли и как выбрать надежные ценные бумаги?

Что такое облигация?

Облигацией называют ценную бумагу, свидетельствующую о том, что одна сторона берет у второй деньги в долг на установленный срок с уплатой процентов. Первая сторона именуется эмитентом, вторая инвестором. Цена облигации, по которой она предлагается на рынке, формируется исходя из ее номинала и размера купонного дохода (процентов). Она может быть, как выше, так и ниже номинала – все зависит от вида ценной бумаги: с премией в первом случае и с дисконтом во втором. Под номиналом понимают стоимость облигации, по которой эмитент обязуется ее выкупить.

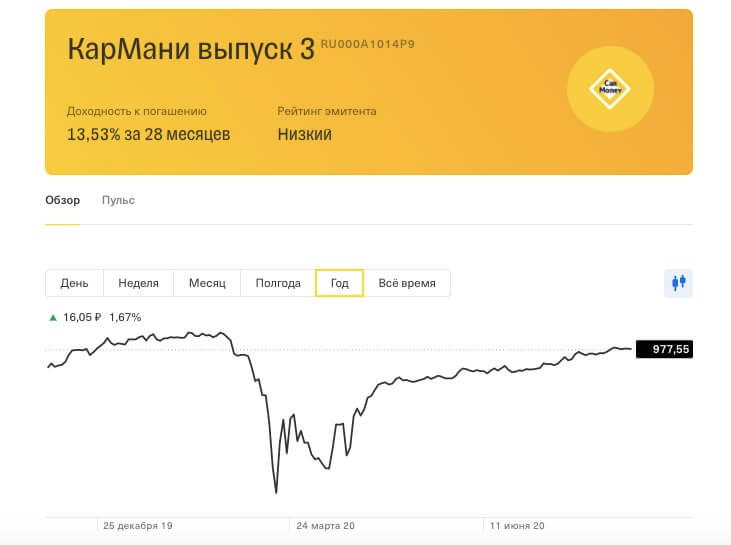

Пример:

Облигации компании КарМани выпуск 3 (RU000A1014P9) по состоянию на 13.08.2020 можно купить по 977,55 руб. за шт (см. ссылку на сайте МосБиржи). Номинал каждой – 950 руб. (по этой цене их выкупит эмитент). Заработать от владения ими можно до 13,5% в год. Проценты рассчитываются от суммы номинала. Срок погашения заявлен 24.12.2022. Это означает, что купив бумаги в августе 2020, инвестор сможет заработать проценты за 2 года и 4 месяца, то есть около 30% от суммы номинала в 950 руб. за каждую ценную бумагу.

Заработок на облигациях возможен двумя способами:

1. Купонный доход.

Он формируется в виде процентов, начисленных за период пользования облигацией. Они выплачиваются регулярно: ежегодно, ежеквартально или ежемесячно в зависимости от заявленных эмитентом условий.

2. Продажа до погашения.

Прибыль в этом случае обусловлена разницей между ценой покупки и продажи. Опытные игроки приобретают ценные бумаги по низкой стоимости с высокой доходностью (процентом) и продают их при удорожании. Инвестор получает доход в виде процентов за период владения активом плюс хорошую прибыль от их продажи.

Для гарантированного получения дохода важно знать, что при падении стоимости облигации растут проценты по ней, и наоборот. С приближением срока погашения цена стремится к номиналу. Но зависит она и от других факторов: валютного курса, инвестиционной привлекательности эмитента, политической и экономической обстановки.

Статья по теме: Куда Инвестировать и Вложить Деньги Для Дохода в 2020

Основные критерии выбора

Выгодно купить облигации 2020 поможет учет следующих критериев:

Ликвидность.

Оценить спрос на выбранные ценные бумаги помогут онлайн-ресурсы торговых платформ. Чем активнее ведутся торги по активам проверяемого эмитента, тем проще продать его облигации. Или, чем меньше спред между ценой покупки и продажи, тем выше ликвидность. Популярность актива определяется по числу ежедневных сделок с ним. На начальном этапе стоит покупать облигации, пользующиеся повышенным спросом.

Надежность.

Максимальную надежность дают гособлигации (ОФЗ), ценные бумаги муниципальных организаций и субъектов РФ, на втором месте – облигации банков из ТОП-10 по рейтингу надежности Forbes и других рейтинговых агентств, а также корпоративные ценные бумаги нефтяных и газовых компаний. Проценты по ним не большие, но выплаты стабильные. Высокие проценты обещают эмитенты, имеющие проблемы с ликвидностью или недавно появившиеся на рынке. Вложить деньги в их ценные бумаги рискованно.

Доходность.

Она определяется итоговой прибылью, которую прогнозируют по размеру процентов, сроку выкупа, разнице между рыночной стоимостью и номиналом. Начинающих инвесторов привлекают облигации с высоким процентом, но у них есть существенный минус – высокие риски. Под последними понимают нарушение графика купонных выплат и полный отказ эмитента от выкупа – дефолт.

Кредитоспособность.

Под ней понимают платежеспособность эмитента, ее оценивают рейтинговые агентства и присваивают ему соответствующую оценку. Она выставляется по результатам анализа финансовой истории, объема и оборачиваемости активов, их соотношения с долговыми обязательствами. Высокие проценты по облигациям предлагают преимущественно низкорейтинговые компании.

Срок погашения.

Наибольшей популярностью на рынке пользуются бумаги со сроком погашения до 3-х лет включительно. Этот период называется средним сроком инвестирования. Чем он выше, тем больше риск дефолта. Связано это с нестабильностью рынка и сложностью долгосрочных прогнозов.

Решая, какие облигации купить, необходимо здраво оценить свои финансовые возможности и ожидания. В полном объеме вложенные средства вернутся только после полного выкупа ценных бумаг эмитентом.

Как купить облигации физическому лицу?

Купить облигации в качестве сбережения денежных средств и их накопления может любой гражданин. Для этого нужен не большой капитал и базовые знания об инвестициях. Физическое лицо может купить облигации одним из трех способов: через ИИС, брокера или ПИФ.

Брокерский счет

Покупка облигаций осуществляется через брокерскую компанию, с которой заключается договор. По его условиям брокер открывает счет, курирует все операции по нему и консультирует клиента. На его компьютере устанавливается специальное ПО, через личный кабинет которого отслеживается состояние счета. Покупать и продавать ценные бумаги можно самостоятельно, передав затем управление ими брокеру, или изначально доверить все инвестиционные операции последнему.

При желании закрыть счет и снять с него деньги необходимо сообщить ему об этом. Средства переведут на банковский счет клиента, откуда их можно снять через кассу или терминал. Купонный доход при этом уменьшается на сумму комиссии брокеру (в среднем 0,025-0,3% от сделки), плату за хранение облигаций в депозитарии и процент за вывод средств.

Индивидуальный инвестиционный счет

ИИСы ориентированы на частных инвесторов, которые самостоятельно покупают и продают ценные бумаги под управлением брокера. Владелец ИИС сам несет ответственность за прибыль и убытки, самостоятельно выбирает торговую платформу, конкретного эмитента и его облигации. Для владельцев таких счетов государство предусмотрело льготы в виде 13%-ного налогового вычета и нулевого налогообложения купонного доход а по ОФЗ. Через ИИС можно приобретать не только активы госструктур, но и ценные бумаги иных эмитентов, в том числе иностранных, торгующихся на бирже Санкт-Петербурга.

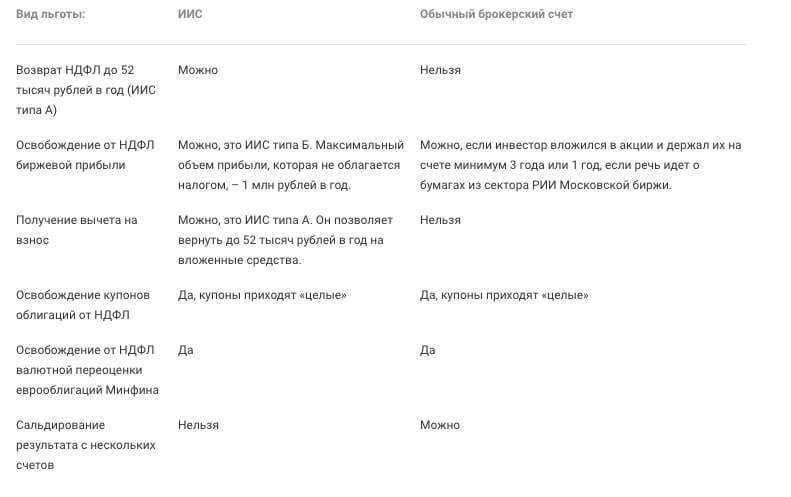

Наглядно об отличиях ИИС и обычного брокерского счета хорошо показано на сайте МосБиржи:

ПИФы

Покупка пая в паевом инвестиционном фонде подразумевает инвестиции в облигации нескольких компаний из различных отраслей. За формирование такого многокомпонентного портфеля отвечают специалисты управляющей компании. Они покупают и продают ценные бумаги, внимательно отслеживая их доходность и ликвидность. С точки зрения надежности это самый безопасный и нетрудоемкий вид вложений, но не самый прибыльный. От года к году доходность может колебаться. За услуги управляющей компании придется заплатить в среднем 1-2%.

Досрочная продажа облигаций

Быстро продать облигации до срока погашения можно через брокера, просто отдав ему соответствующее распоряжение через личный кабинет. Эту же процедуру можно осуществить самостоятельно, предварительно оценив спрос на рынке.

При досрочной продаже облигаций продавец лишается права на очередную выплату купонного дохода и обязан будет уплатить НДФЛ с разницы между продажной и покупной ценой. Ранее полученные выплаты по купонам принадлежат ему по праву. Досрочно облигации продают при их удорожании. То есть, если цена на них выросла по сравнению с той, по которой они приобретались. В этом случае их владелец получает прибыль от выплат по купону до момента смены владельца, от продажи ценных бумаг плюс налоговый вычет. Единственный риск – не продешевить.

К досрочной продаже облигаций прибегают также при ухудшении ситуации на рынке, если становится ясно, что дела у эмитента идут не очень хорошо и есть опасность вообще ничего не получить. В этом случае досрочная продажа может компенсировать изначальные вложения.

Как купить облигации физическому лицу: пошаговая инструкция

Шаг 1. Регистрация у брокера.

Делается это через онлайн-платформу одного из брокеров фондовой биржи. Зарегистрироваться можно через интернет или в офисе. Многие брокеры поддерживают регистрацию через учетную запись портала ГосУслуг.

Шаг 2. Открытие торгового счета.

На сайте или в офисе выбирается тип счета: обычный, ЕДП или ИИС. Преимущества того или иного подскажет брокер. Например, у меня ИИС открыт в ПСБ, а обычный брокерский счет в Тинькофф.

Шаг 3. Пополнение счета.

Сделать это можно наличными в офисе брокерской компании или безналично банковской картой в любое время. При отсутствии средств счет не блокируется, просто висит до пополнения или закрытия.

Шаг 4. Покупка облигаций.

Операции с ценными бумагами производятся через торговый терминал, работа с которым доступна сразу после пополнения счета.

Советы профессионалов

Определить выгодность инвестиций можно простым сравнением процентов по вкладам в крупнейших банках РФ (Сбербанк, ВТБ) и облигациям. Доходность последних чуть выше. Ценные бумаги того же Сбербанка приносят доход до 1,5 раз выше, чем вклады в нем же.

Определить выгодность инвестиций можно простым сравнением процентов по вкладам в крупнейших банках РФ (Сбербанк, ВТБ) и облигациям. Доходность последних чуть выше. Ценные бумаги того же Сбербанка приносят доход до 1,5 раз выше, чем вклады в нем же.

Самая высокая доходность у «мусорных» бумаг. Такое название они получили в связи с высокими рисками. Они «засоряют» фондовый рынок, отвлекая поток клиентов от действительно надежных и выгодных предложений.

Одними из самых надежных вложений на российском фондовом рынке являются ОФЗ и корпоративные ЦБ нефте- и газодобывающих компаний.

Можно купить любое количество облигаций. Стоимость одной – 1 000 руб. (в среднем), их число не ограничено. Купонный доход выплачивается регулярно. Такие условия намного выгоднее банковских вкладов, проценты по которым напрямую зависят от их суммы.

Надежные эмитенты не предлагают высоких ставок. При учетной ставке ЦБ РФ в 4,25% надежный эмитент выпустит облигации максимум с доходностью в 5,5% не выше. Процент маленький, зато шансы его получить максимально высокие.

Зачисленный на счет купонный доход можно сразу же использовать для покупки новых бумаг. Это существенно увеличит прибыль по облигациям.

Диверсифицируйте ценные бумаги по отраслям и эмитентам – не вкладывайте все сбережения в активы одной компании. Это позволит снизить риски и в случае, неудачи с одними облигациями компенсировать потери за счет других.

Наблюдайте за деятельностью эмитента. Следите за новостями, читайте аналитические обзоры, посещайте сайт компании, анализируйте доходность облигаций. Дефолту всегда предшествует утрата финансовой стабильности. При наличии признаков скорого банкротства лучше досрочно продать облигации, пусть даже с не большим убытком. В противном случае есть риск потерять вообще все вложения.

Облигации с коротким сроком погашения и плавающим процентом менее чувствительны к рыночным колебаниям. При намерении досрочно снять средства или как можно скорее получить свои вложения назад стоит отдать предпочтение бумагам короткого выпуска. «Длинные» облигации более рисковые. Их имеет смысл приобретать для получения прибыли от их досрочной продаже на волне роста цен на них или терпеливо ожидать погашения.

Под льготное налогообложение попадает только купонный доход и только при его превышении ключевой ставки ЦБ РФ не более, чем на 5%. С суммы превышения этого порога придется заплатить налог в 35%. Доход по облигациям при их продаже (разница между покупкой и продажей) попадает под НДФЛ в полном объеме.

Реальный доход ниже процента по облигации. Помните, что обещанные эмитентами проценты, в полном объеме можно получить только при условии владения бумагами до полного их погашения. Рекомендуется также реинвестировать полученный от них купонный доход в них же. Но, это не всегда возможно. И бумаги иногда спокойнее продать, чем рисковать всеми вложениями и реинвестировать бывает не так просто и не так выгодно. Поэтому при расчете планируемого дохода учитывайте эту особенность.